COSTOS CONJUNTOS Y SUBPRODUCTOSEsta es una herramienta crucial para lograr la valuación de inventarios, ya que con esto se fija el punto de producción que se pueda tener en un periodo, importante rubro del activo de la empresa. Con este modelo de costeo, se busca entonces, ofrecer la información que permita ejercer el control administrativo de las operaciones y actividades de la empresa, convirtiéndose en materia prima para la elaboración de los informes relativos a costos, para lograr medir la utilidad y evaluar el inventario.

Costo Conjunto: Es el costo de un solo proceso que da lugar a múltiples productos de manera simultanea; es decir, estos surgen cuando en un proceso productivo se generan dos o mas salidas, el punto en el cual la producción se transforma en Productos reconocibles esto se conoce como "punto de separación" (es la intersección de un proceso de producción conjunto cuando los productos se vuelven identificables de manera separada) y los costos conjuntos son los costos totales hasta ese punto. Esta situación de costos se presenta cuando un producto final no puede obtenerse sin producir simultáneamente todos los demás productos conjuntos. Algunos de los métodos Costos Conjuntos son: Método de Unidades Físicas, Método de valor de venta en el punto de separación y Método de Valor Neto Realizable.

También hablamos de SUBPRODUCTOS que son aquellos productos producidos simultáneamente con artículos de valoración total (precio por cantidad producida) de venta mayor los cuales se conocen como productos principales, básicamente existen dos métodos para el tratamiento de los subproductos. 1. Método del Reconocimiento de los subproductos al Momento de la Venta, aquí se considera a los ingresos de los subproductos como ingresos extraordinarios; 2. Reconocimiento de los subproductos al Momento de La Producción, en este caso se desglosa tanto los ingresos como los costos de los productos principales y los subproductos,

En la toma de decisiones los métodos nos aportan la siguiente información:

- No implica realizar supuestos sobre decisiones posteriores de la administración.

- Se basa en un denominador común para calcular factores de ponderación v/s método de medidas físicas.

- Fácil de calcular, sin embargo, vemos que asignar costos conjuntos es una tarea compleja.

- Algunos sectores lo descartan de plano y mantienen inventario a VNER y reconocen la utilidad al terminar la producción; esta metodología va contra el principio devengado.

- Muchas veces las compañías deben enfrentar estos problemas en su diaria gestión; Vendo el pollo entero o por separado?

- Lo relevante es entender que todo proceso adicional no se debe basar en la asignación de costos conjuntos,

- Al momento de tomar la decisión, los costos conjuntos son un costo hundido (ya son parte del pasado).

- La clave es tomar la decisión sobre los ingresos y costos diferenciales que se provocan por la nueva decisión.

Además las características de los Costos Conjuntos son:

Principales

- Poseen un valor de venta considerable.

- Los Productos no pueden obtenerse por separado, tampoco suprimirse alguno de ellos.

- Son procesados conjuntamente, pero se identifican individualmente en un punto (de separación)

- Son fabricados en grandes cantidades

Secundarias

- Poseen un valor de venta pequeño (ínfimo)

- Los Productos no pueden obtenerse por separado, tampoco suprimirse alguno de ellos.

- Son procesados conjuntamente, pero se identifican individualmente y de los productos principales en un punto (de separación)

- Son generados incidentalmente

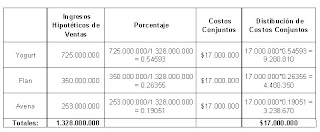

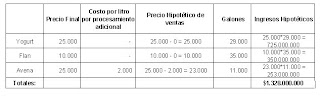

B. Distribuir los Costos Conjuntos como una Proporción del ingreso hipotético de ventas:

B. Distribuir los Costos Conjuntos como una Proporción del ingreso hipotético de ventas: